港股市場在經歷連續4年下跌後,2024年恒指全年終於錄得正收益,並且漲幅在全球市場中位於前列,但港股市場波動和回撤明顯大於其他發達經濟體股市。

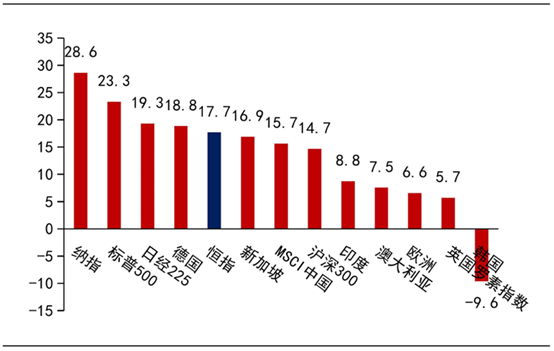

截止2024年底,恒生指數和恒生科技指數全年分別錄得+17.7%和+18.7%的強勁漲幅,漲幅在全球權益市場中位居前列,僅次於同期的納指(+28.6%)、標普500(+23.3%)和日經225指數(+19.2%)。

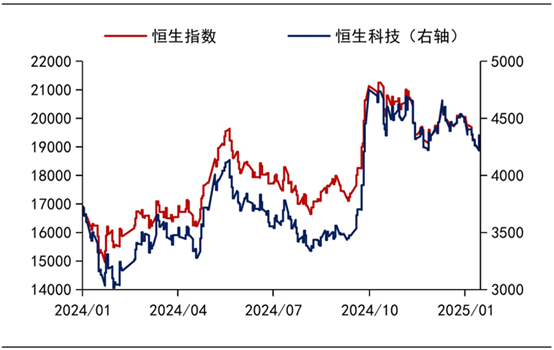

但與歐美和其它經濟體股市顯著不同的是,美國、日本和歐洲市場在2024年雖有波折,但全年上行趨勢較為明顯;相反港股則是在4月和9月出現了兩波報復式快速反彈行情,且反彈之後都出現了明顯的回落。此間回撤率和波動率明顯大於歐美日股市。2024年期間恒生指數振幅接近50%,年內最低跌破14800點,而高點則一度衝破23000點。

對2024年港股行情進行歸因,可以發現,2024年港股的走勢存在較為明顯的政策驅動型特徵,這也導致股指表現受估值端影響偏大。相反基本面的修復往往在政策落地後需要至少6個月才能開始,這使得盈利端對估值的貢獻相對有限。

當市場大規模刺激政策預期升溫時,估值端對港股漲幅的貢獻明顯抬升,進而盈利預期也被上修,估值和盈利預期的共振帶動港股上行(以2024年4月和9月的行情為代表)。但如果後續政策預期和業績修復落空,市場也往往會先「殺估值」,進而下調盈利預期(例如2024年4-8月和10-12月的行情走勢)。

展望2025年,隨著中國經濟內生性動力的「緩慢」修復,此前港股的三大利空因素有望逐步改善。主要原因包括:(1)今年增量財政政策和「適度寬鬆」貨幣政策的支持力度或將大於2024年;(2)隨著經濟復蘇的積極因素逐漸累積,南向資金在國內「資產荒」背景下繼續增配港股。但同時,市場也面臨著美國對華關稅、聯儲降息放緩和內需修復疲軟等潛在風險,因此對2025年港股市場走勢雖然樂觀,但也要保持持謹慎態度。

落實到行業板塊,筆者認為,有三條主線可以重點關注,分別是:(1)政策支持力度較大的行業,尤其是財政政策加力利好的行業板塊,包括「兩重兩新」相關行業板塊;(2)存在結構性機會的行業,例如景氣度較高的汽車、家電和消費電子,精選關稅影響較小的出海板塊;(3)以高股息為代表的紅利資產,包括政策利好的國央企板塊和基本面相對獨立的香港本地高息股板塊。

具體來看:

一、政策支持力度較大的行業,尤其是財政政策加力利好的行業板塊:

(1)以舊換新政策的進一步發力,預計將對社零增速和恒指EPS增速持續形成支撐。國務院和財政部近期發佈關於《2025年加力擴圍實施大規模設備更新和消費品以舊換新政策的通知》(下稱《通知》),主要內容包括:A. 擴大汽車報廢更新支持範圍;B. 實施手機等數碼產品購新補貼;以及C. 加大家電的補貼範圍,將4類家電產品納入補貼範圍;繼續支援8類家電產品以舊換新。在此背景下,家電、汽車和消費電子行業將繼續受益。

(2)地方政府基建支出可能在2025年開始重新加速。在2024年10萬億化債計畫推出後,地方政府的化債壓力較過去2年將明顯緩解,基建投資有望提速。傳統基建投資有望利好建築建材、電氣設備和工程機械板塊,新基建投資方面則有望利好新能源、低空經濟、資料中心等行業板塊。

二、存在結構性機會的行業:

(1)景氣度較高的行業:汽車內銷維持高景氣,以舊換新和產能出海有望繼續助推汽車行業在2025年維持高景氣;家電行業內銷在以舊換新政策帶動下持續火爆,外銷同樣保持韌性;全球智慧手機市場出貨量已連續五個季度實現正增長,疊加換機週期和以舊換新補貼,消費電子行業在2025年有望維持較高的景氣度。

(2)對發達經濟體(以美歐為代表)敞口較低的「出海」企業:料特朗普第二個任期內的對華政策可能更加強硬,這將對出口導向型企業(尤其是以美國、歐洲客戶為主)的盈利帶來衝擊。但對於出口目的地集中在發展中經濟體(如東盟、南美和印度)的出海企業可能會相對受益,重點關注以發展中經濟體為主的車船電(汽車、船舶製造和家電)出海企業。

另外,服務業出海同樣值得重點關注,依託國內強大供應鏈和領先電商體系的跨境電商板塊;以網文短劇短視頻為核心的文娛出海板塊。

三、以高股息為代表的紅利資產:

高分紅、低波動且現金儲備充足的紅利板塊在2024年走勢優於大盤,2025年趨勢有望繼續保持。具體到港股市場的紅利資產內部,一方面是受益於「市值管理」和「加大分紅」相關政策利好的國央企板塊,例如內地銀行業和電訊運營商板塊;另一方面,基本面相對獨立,更加利於對沖基本面風險的香港本地高息股板塊,例如香港本地的銀行、公用事業和電訊業等。

【朱晉民】

皓丰投資教育的創辦人,同時亦是泰豐東方基金經理,以及擔任新城財經台「即市搏擊」節目主持人和專欄作家。2004年加入對沖基金負責證券分析工作,並於2006年被任命為投資銀行的首席分析師。於投資銀行時期的工作經驗,令其領悟到投資理財的知識對於財務自由的重要性,並應以「啟迪民智 利惠人群」為目的。