業進行大力的支持,也最後培養了一家半導體的新巨頭公司 – 新凱來(SiCarrier)。

新凱來是一家專注於半導體前道工藝設備與高端檢測儀器的國產替代型企業。新凱來成立於2021年8月份,總部位於深圳龍崗,創始團隊為華為2012實驗室“星光工程”團隊整建制注入,注入3000多名核心研發人員及專利技術。由深圳市國資委全資控股,隸屬於深圳市重大產業投資集團,註冊資本15億元,依託的是深圳的“20+8”戰略性新興產業集群計畫,還有50億元的半導體產業基金的支持。

新凱來成立遠景是實現全品類半導體設備的100%國產化,在過去四年深度研發,產品包括晶圓製造到檢測的全系列,包括半導體裝備(semiconductor packaging)及零部件、電子製造設備(Electronic manufacturing equipment)、薄膜沉積核心部件(如加熱器、勻氣盤);檢測與測試裝備。

新凱來的團隊除了前華為星光工程部研究人員,核心團隊平均都有20年以上的電子設備研發經驗,而且他們不僅是有ASML、應用材料(Applied Materials)這些國際巨頭出來的技術骨幹。除了深圳總部,新凱來在上海、北京、西安都設有研發中心,然後構建了從基礎材料到零部件到裝備的端到端的研發體系,能夠服務邏輯晶片、DRAM、安德等全領域的客戶。新凱來現在員工總數超過30,000,員工數字過去4年翻了10倍。

2025年開始新凱來成半導體主力軍

在2025年的3月上海半導體展參展(SEMICON China 2025),新凱來同一時間推出了6大類31款設備,包括薄膜產品PVD(代號普陀山)、CVD(長白山)、ALD(阿里山);擴散裝備RTP(三清山)、EPI(峨眉山);刻蝕產品ETCH(武夷山),也包括光學檢測產品嶽麗山BFI、丹霞山DFI等,全面覆蓋了半導體生產的多個環節,受到行業的深度關注。(新凱來所有產品都以中國名山命名,包括臺灣的阿里山。)

資訊來源:新浪財經

新凱來在10月份深圳的半導體展覽(灣芯展),新凱來也有參與,市場也抱著很大的希望。我也去了參觀期望會推出重磅產品,比如光刻機(EUV),新凱來沒有EUV推出,香港上市的半導體股票都下跌,包括中芯國際(941.HK),華虹半導體(1347.HK),所以看到資本市場對新凱來的期待是很高的。

雖然沒有光刻機宣佈,新凱來的兩家子公司啟雲方和萬里眼都發佈了最新的產品,包括兩款國產電子工程EDA(原理圖和PCB)設計軟體、頻寬突破90 GHz的新一代超高速即時示波器。啟雲方的EDA軟體工具相容多款國產作業系統、資料庫、中介軟體等平臺底座,可適應多種生態軟體集成。也可相容國產基礎設施硬體,和能支援x86伺服器。關於萬里眼的示波器,國際領先水準的高端示波器頻寬達到60GHz以上,最高可達110GHz,國內廠商則集中于中低端市場,最高頻寬為8GHz~18GHz,所以萬里眼的示波器在國內是一個大的突破,已經直接可以跟國際廠商競爭。

市場快速增長,國產替代加快

中國半導體設備的市場規模2024年是496億美元,同比增長35也是連續五年呢是全球第一名。但中國市場主要還是國際半導體設備企業為主導。按照中國國家政策,中國國產替代的機會很大,但同時競爭壓力也是很大的。

| 設備大類 | 海外半導體設備企業(2025 全球份額) | 在中國晶圓廠內的佔比 |

| EUV/DUV 光刻 | ASML(EUV 100%,DUV >90%) | >95% |

| CVD/PVD/外延 | Applied Materials (AMAT)(PVD 85%、CVD 35%)、Tokyo Electron (TEL)(CVD 25%)、Lam Research (LRCX)(CVD 20%) | >75% |

| 等離子刻蝕 | Lam Research(≈50%)、Applied Materials(≈20%)、Tokyo Electron(≈15%) | >70% |

| 離子注入 | Applied Materials(≈50%)、Axcelis(≈30%)、Nissin(≈15%) | ≈80% |

| CMP | Applied Materials(60%)、Ebara(30%) | ≈90% |

| 濕法清洗/批式 | DNS(30%)、Tokyo Electron(25%)、Lam Research(20%)、Siemens(15%) | ≈70% |

| 量測/缺陷檢測 | KLA(≈55%)、Applied Materials(≈15%)、日立高新(≈12%) | >80% |

| EDA半導體設計軟體 | Synopsys(SNPS), Cadence(CDNS)、Siemens(SIE.DE) | ≈80% |

資訊來源:kimi.com

在2025年10月22日,Lam Research宣佈2026財年第一季度業績,中國區佔有46%的收入比例(比上一個季度35%佔比大幅提高),管理層說大部份的中國區收入來之於本地企業。但管理層預測在2026財年整年(6月底),中國區收入佔比會少於30%,代表未來幾個季度中國區收入會從46%大幅度降低,在電話會議裡,管理層沒有說明原因,我相信國際企業在2026年在中國區,受到本土設備企業更大的競爭壓力。新凱來新產品帶來的競爭壓力應該是越加明顯的。

雖然只成立了4年,根據博客誠閱報導, 新凱來已擁有很多國內頭部客戶比如深圳彭新威,中芯國際,華虹半導體,長江存儲。在2025年9月新凱來已擁有超過百億人民幣的訂單,2025年收入將會達到45億人民幣,2026年達到75億人民幣,2028年達到169億人民幣,2027年新凱萊公司將會正式盈利,淨利潤20億元。而且2027年這家公司計畫的上市。最近一輪的融資,新凱萊的投前估值已經到了人民幣650億,雖然他2025年預計的營收是45億,而且他還沒有實現盈利,但是他的市銷率已經高達14倍,已經超過了行業龍頭北方華創的12倍。投後估值已接近人民幣一千億元。所以投資者對新凱來的。

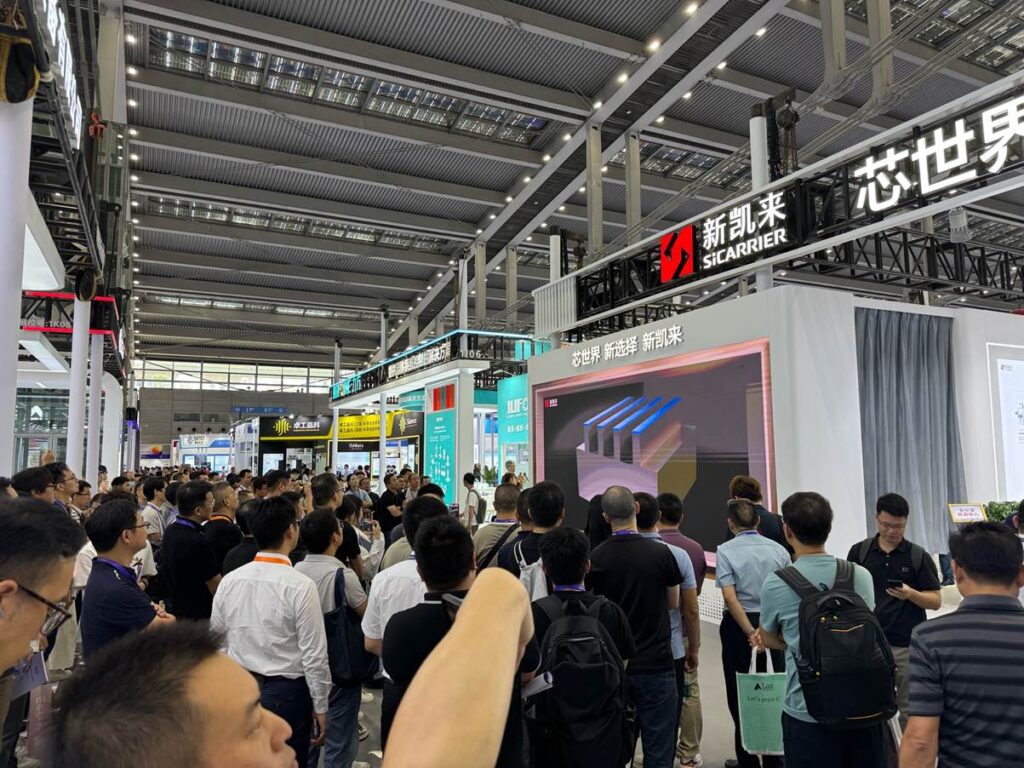

新凱來展臺都被圍得水泄不通

我在深圳的半導體展覽(灣芯展)裡,發現新凱來展臺一直都是最受歡迎的,吸引了起碼1/4的展廳裡的參觀人數。

但我參觀的時候,竟然新凱來展臺一個展覽人員都沒有,所以起碼有接近一百人觀看新凱來展臺旁邊大電視的官方視頻,也有很多人做現場直播的,但其他展臺人很少,更不要說網紅直播。

證明參與參加展覽會的人士對新凱來產品期待是很高的,尤其是光刻機。經過詳細研究,市場有可能是誤解,新凱來的光刻機是通過投資公司“宇量升”來開發的。(以後文章都多介紹宇量升)

從LRCX 2026年一季度財報(9月底節)來看,中國區收入大幅度增長代表了中國區未來對半導體設備以及半導體的需求都很高,市場對新凱來的高度關注,也能證明市場的強大需求。我對中國半導體行業未來幾年需求快速發展,以及技術不斷反覆運算更新,是從滿信心的。新凱來作為一家只成立了4年公司,員工數位從創立是3千,到4年後3萬,已經拿到一百億訂單,未來幾年一定是行業已經整個基本市場重點關注的企業。方面位居前三名。

美股期權交易戰略專家 張永恒

張永恒(Wallace),CFA,是一位經驗豐富的分析師,擁有超過15年的行業經驗,連續多年以來,他被權威刊物評為頂尖的互聯網分析師,並參與了13家上市公司的成功上市籌集工作。

在過去幾年中,Wallace從行業研究發展到宏觀量化分析,並開發了一套成功的美股期權交易戰略。他的投資組合在連續多個季度中保持增長,2023年增長率達到了23%。他希望在這裡與大家分享如何運用期權來提升投資組合的增長,並降低風險。無論是在牛市熊市,他希望大家都能夠獲得收益。