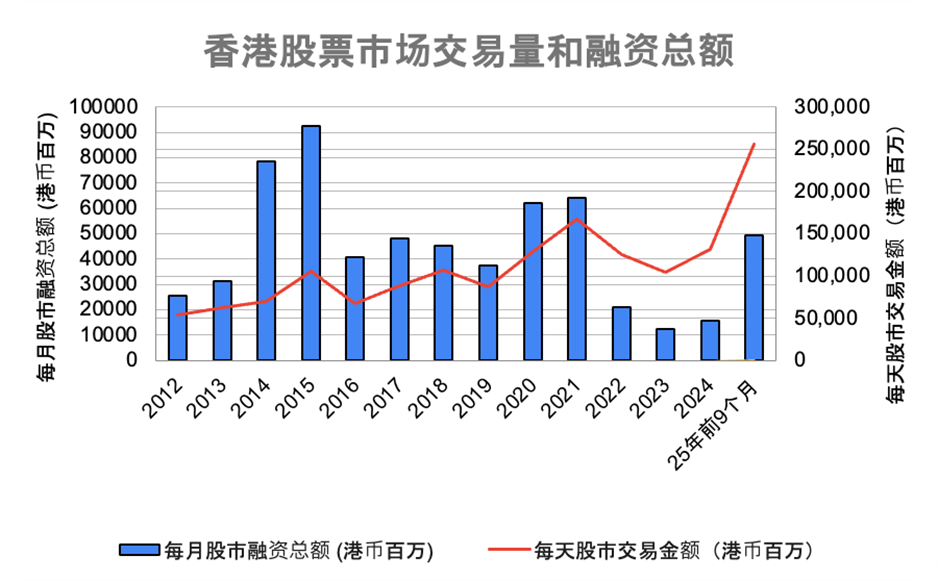

截至2025年8月8日,標普500指數已進入財報季第六週。標普500指數旗下452家上市公司(超過025年前九個月,香港股市強勁反彈,恒生指數上漲37%。截至2025年9月底,總市值達49.9兆港元(約5.47兆美元),較第二季末成長17%,較2024年同期成長35%,2024年全年成長41%。

在此期間,日均成交額達2,564億港元,較2024年同期的1,133億港元大幅成長126%,較2024年全年成長94.5%。若此趨勢持續,2025年的日均成交額可望超越香港股市的歷史最高紀錄。

此外,2025年前九個月的集資總額達4,440億港元,較2024年同期的1,261億港元大幅增加252%。市值及恒生指數的上升,提升了投資者的財富,從而帶動更多人參與香港市場的集資活動,包括首次公開募股(IPO)和股票配售。

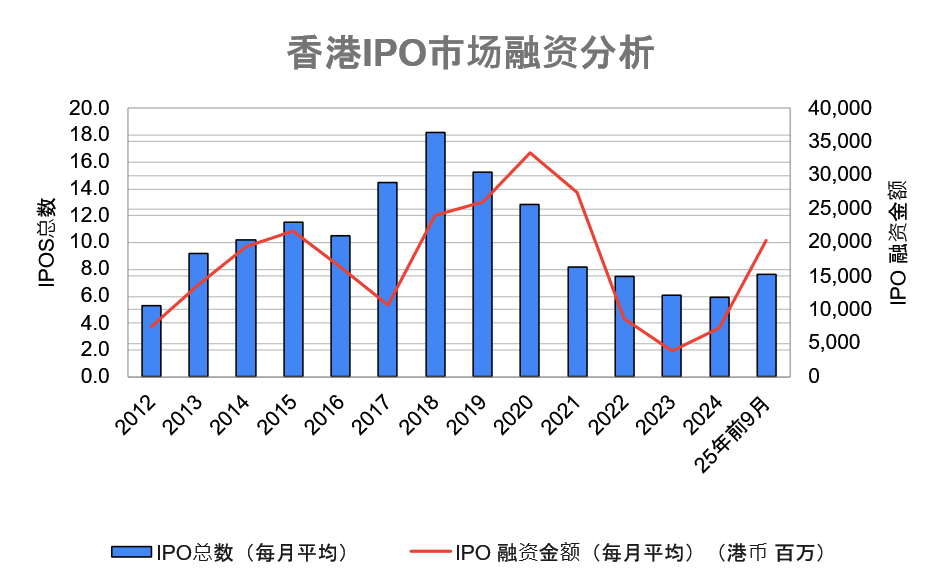

香港IPO市場表現在2025年前九個月顯著回暖,擺脫了2018年開始的長期熊市。今年IPO集資活動回暖,首九個月共有69檔新股上市,較2024年同期的45檔成長53%。2024年全年僅71檔新股上市,為2012年以來最低。2025年前九個月IPO集資總額達1,829億港元,較去年同期大幅成長229%,較2025年上半年的1,071億港元成長70.8%。

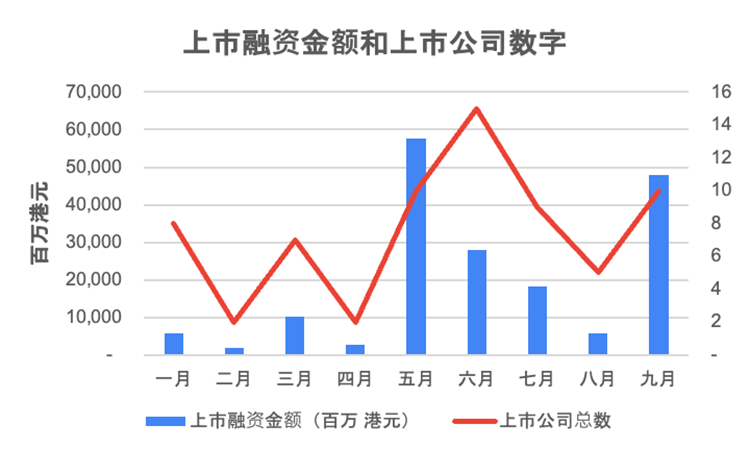

從月度數據來看,2025年5月是IPO融資額最高的月份,而2025年6月則創下了單月上市公司數量最多的紀錄。2025年9月是IPO融資額第二高的月份,也是上市公司數量第二多的月份。

自2025年以來,已有69家公司在香港成功上市,市值加權殖利率較IPO認購價上漲17.2%,首日中簽率達68%。強勁的復甦勢頭令人回想起2016至2017年的情況。

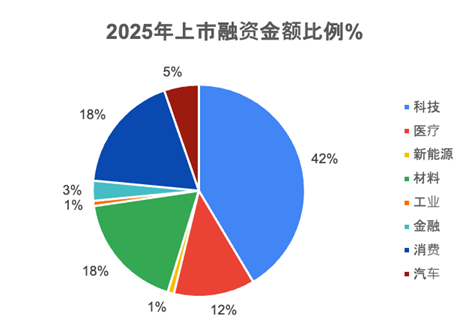

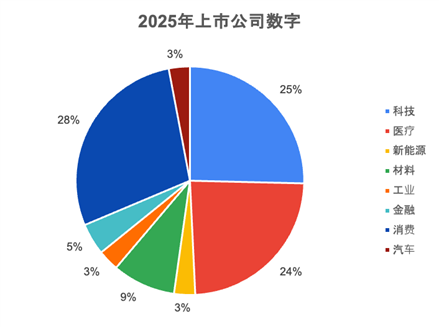

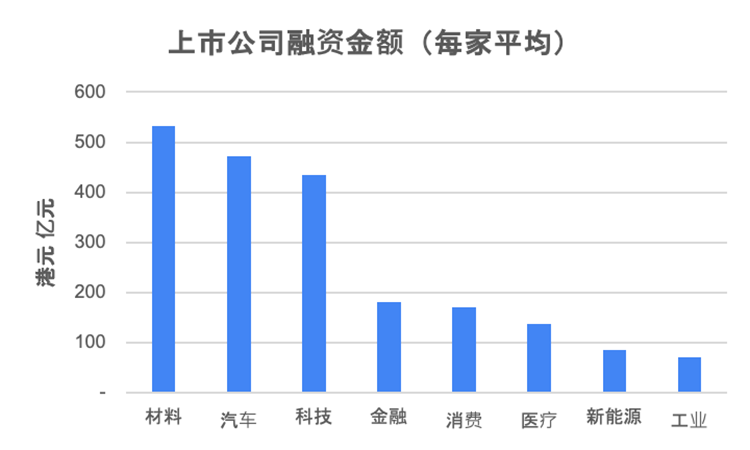

就產業分析而言,科技業是IPO籌資額最大的產業,佔42%,其次是消費品及材料產業,皆為18%。就IPO公司數量而言,消費品產業以28%的佔比位居首位,其次是科技業(25%)和製藥業(24%)。就平均每家公司籌資額而言,材料業以平均每家公司533億港元的籌資額位居榜首,其次是汽車業(473億港元)和科技業(434億港元)。

2025年第四季-IPO市場展望

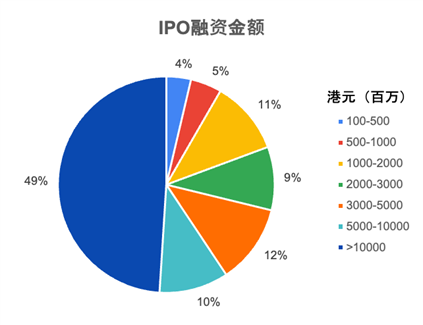

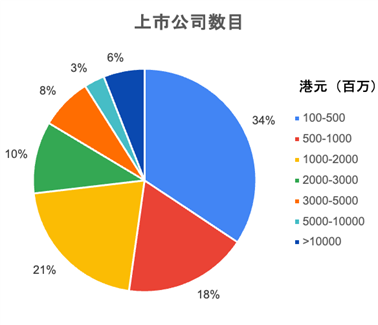

2025年前9個月,香港IPO市場呈現兩極格局。集資額在5億港元以下和5億至10億港元之間的IPO共有35只,合計佔2025年上半年IPO總數的一半以上。然而,這兩類IPO合計僅佔IPO總集資額的8.3%。相較之下,只有四隻IPO被歸類為大型IPO(集資額超過100億港元),分別是寧德時代(3750 HK)(集資4.1億港元)、紫金黃金國際(2250 HK)(集資2,500萬港元)、江蘇恆瑞醫藥(1276 HK)(集資1.14億港元)和佛山海天(1.01億港元),這四隻IPO集資額佔總集資額的近一半。

繼12月24日香港交易所就分級制首次公眾持股量門檻發布新的諮詢文件後,香港交易所實施了基於上市股票預期市值的公眾持股量製度。

• 對於市值超過300億港元的公司,最低公眾持股量可低至公眾持股量的10%或45億港元市值(以較高者為準)。

• 市值超過700億港元的公司,最低公眾持股量可低至5%或70億港元公眾持股量。

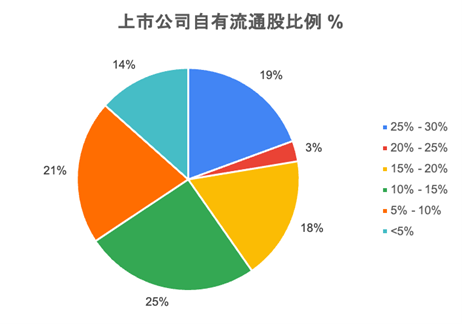

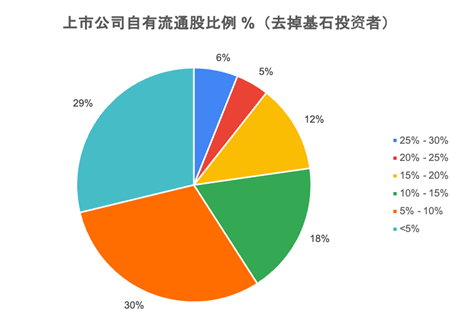

這使得大型H股IPO的流通股比例遠低於傳統的25%最低標準,從而滿足上市要求。因此,2025年前9個月,60%的IPO公司流通股比例低於15%。如果剔除基石股東,59%的IPO公司流通股比低於10%。這在一定程度上解釋了IPO後股價表現的強勁反彈。

綜上所述,鑑於前九個月強勁的交易量和IPO帶來的高回報,我們預期香港市場的IPO熱潮將持續。歷史上,第四季是IPO市場的旺季。然而,近期中美貿易戰的重啟可能會延後10月的IPO進程。鑑於A股市場2025年第三季的業績,我們預計今年剩餘時間IPO市場將保持活躍。在所有產業中,科技、消費和醫藥產業預計將在融資額和IPO公司數量方面位居前三名。

美股期權交易戰略專家 張永恒

張永恒(Wallace),CFA,是一位經驗豐富的分析師,擁有超過15年的行業經驗,連續多年以來,他被權威刊物評為頂尖的互聯網分析師,並參與了13家上市公司的成功上市籌集工作。

在過去幾年中,Wallace從行業研究發展到宏觀量化分析,並開發了一套成功的美股期權交易戰略。他的投資組合在連續多個季度中保持增長,2023年增長率達到了23%。他希望在這裡與大家分享如何運用期權來提升投資組合的增長,並降低風險。無論是在牛市熊市,他希望大家都能夠獲得收益。