從四月初的「對等關稅」,到一周後的暫緩實施九十日,再到五月初中美協議達成初步共識。市場只在短短一個多月中,從呼天搶地的境況迅速回到歌舞昇平的狀況,劇情進展得如斯急速,叫人驚訝 ! 能在市場波動時有所把握的投資者自然喜上眉梢,既能實踐股神的教誨:”別人恐慌,我貪婪”,又可以財富增值,絕頂威風。股票市場參與者現時雖然並沒有就未來可能出現的一些情景,呈現出任何明顯的共識,但如果完全假設情況一如概往的話 (貼地些說 : 當無事發生過!),又未免太過樂觀了。正如前文所言,神仙打架,凡人難免遭殃。

靜靜地起革命

美股市場不但已經收復因解放日造成的失地。就連最初因DeepSeek 所泛起的漣漪亦完全收復,彷彿一切回復到年初。不過,債券市場卻有另一番見解。由四月初股債俱跌的情況看,大家對美國國債這資產是否仍然是大眾的避風港 (safe haven) 已經出現了分歧。再到最近不同地區(日本,美國,加拿大)的國債拍賣結果都未如理想,叫人不禁去問,債券市場是否一步一步給予我們一個不一樣的啓示呢?!當無風險回報逐步向上移時,這個影響投資者絕不能忽視,因為這將對其他風險資產形成下行壓力,原因正正是用來計算估值的貼現率(discount rate)將向上升。大家不可不察。

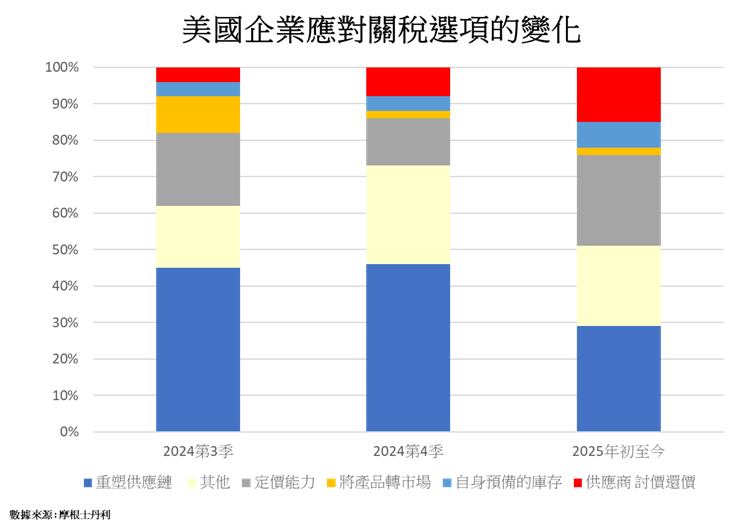

關稅戰的影響似有若無。這只是金融市場的一種解讀。凡人還是要爭取,在能做生意的窗口時機中去努力實現收入。有分析師亦就美國公司在關稅政策下所能採取的對策進行分析。筆者認為這種微觀方法看關稅更能反映真實現況。最近的季報業績會正好讓大家知道,公司管理層現時對最新關稅政策的種種應對。綜觀不同行業公司的分享,在應對關稅方面,公司可以做到的主要在於兩大範疇,要麼就是嘗試避免形成關稅,要麼就是轉介關稅的負擔出去。在避免關稅產生的方法中,有公司高瞻遠矚,在早前已經提前進貨,現在可以利用庫存來應付需求。這神安排也是為什麼中國第一季GDP能夠達到5.4%和美國同期GDP 下跌0.3%的主要原因。另外,如果公司的銷售渠道夠廣濶的話,可以先將原訂向美國市場出口的產品轉向其他地區。而更長遠的對策,就當然通過重塑供應鏈的佈局來規避關稅,但這種調節往往需要花上以年計的時間去完成。可是,有時不幸的是,當你以為完成好佈局後,新政府政策一變就結果變成前功盡廢。就好像之前搬了廠房到越南等地的方法,在最前的政策下又彷佛變成徒勞無功。

人間歷練

如果費盡心思也避免不了關稅,公司只好將關稅的衝擊轉移出去。有定價能力的公司,相信客戶需求彈性低的話,會將關稅的影響轉嫁給消費者,從而保住公司的盈利水平。另一邊廂,公司亦會選擇跟供應商對價還價,從而以供應商的利潤來抵銷關稅的影響。如果所有方法也窮盡的話,無可奈何之下,關稅的部份就要從公司的毛利中割出來。

從以上的圖可以看出,在計劃關税的對應策略時,最初較多公司是從迴避的方向來回應,但在最近的一段時間,已經出現較多公司採取利用自身的定價優勢來將關稅的影響轉嫁給消費者和供應商。這改變讓大家看得更明白,關稅在實際應用起來時,想促使公司改變供應鏈,令更多生產工序轉移到美國本土發生的如意算盤並不容易打響。從微觀方面去預判關稅事件的發展,美國本地產品價格上調的出現可能性更大。所以,關稅最後就極可能只是成為美國居民的一項新稅種而已 !

不過,從研究公司有關對策時發現,其實在美國市場中,存在不少具自身定價優勢的公司。在多年的經濟發展中,縱使美國是一個推崇自由競爭的經濟體,但在汰弱留強的過程中,能在市場幸存的公司都看到她們的競爭力,並且逐步令她們掌握到定價權。讀者以這準則作為選股的方法,在關稅政策飄揚的歲月中,應該會有不錯的收穫 !

【關於 #何國良】

何國良 Patrick Ho 出生於香港,現任中原家族辦公室首席投資顧問,曾任沛達投資管理有限公司基金經理,香港賽馬會會員。畢業於香港中文大學,獲得統計學學士和統計學哲學碩士學位。

曾長期擔任明報財經網《基金看天下》專欄作者, 新城電台節目《理解投資》主持人,滬港通投資者教育講座主講者,曾任香港特許金融分析師學會董事,二十餘年致力投入香港內地投資者教育工作。