小米集團自去年8月以來開啟了明顯的升浪。股份價格從去年8月15港元左右升至目前最高價格51港元,升幅高達240%。明顯跑贏恒生指數與恒生科技指數,成為港股市場近半年以來表現最牛的股份之一。

特備是進入2025年以來,股份價格從34港元至今已上漲50%,幾乎成為全球最強勢的股票之一。那麼,未來小米集團的股價是否還有繼續上漲的空間?回歸基本面,公司的財務資料能否支撐目前的價格?公司的估值又如何計算?

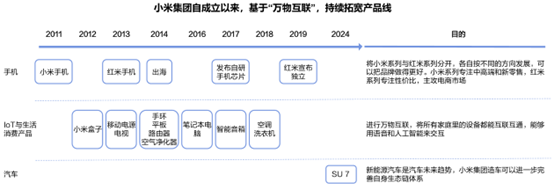

小米集團是一家以智慧手機、IoT平臺為核心的消費電子及智慧製造公司。基於「萬物互聯」的設想,小米集團持續推出多款AIoT產品,並於2024年拓展至新能源汽車領域。集團的發展願景是:通過AI加持,實現人車家全生態發展,致力於成為新一代硬核科技引領者。

目前,小米集團正積極佈局AI領域,小米集團大語言模型以輕量化和本地部署為突破口,通過雲端結合,實現設備和場景之間的互聯,為「人車家全生態」戰略賦能。截至2024年底,小米集團大語言模型已實現雲邊端結合,參數尺寸最小為0.3B,最大為30B。

小米集團在C端硬體佈局豐富,隨著小米集團進入越來越多生活消費品的行業以及在AI方面的投入,小米集團相較同行或將有更大可能性觸發剛性AI C端應用場景,看好小米集團後續AI相關業務發展。

1 手機業務:夯實基本盤,持續深化高端化戰略

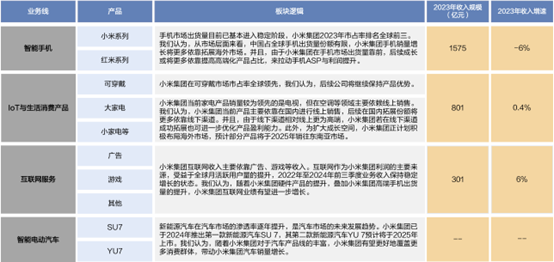

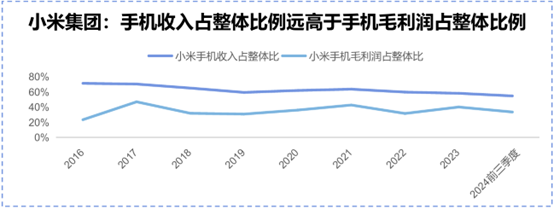

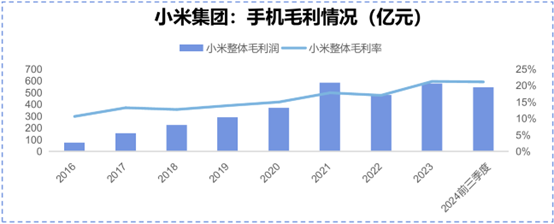

手機業務作為小米集團基本盤,但在利潤端對公司貢獻有限。2016年至2024年前三季度,手機業務在小米集團整體收入的占比持續保持在50%以上,但毛利潤貢獻大多低於40%。

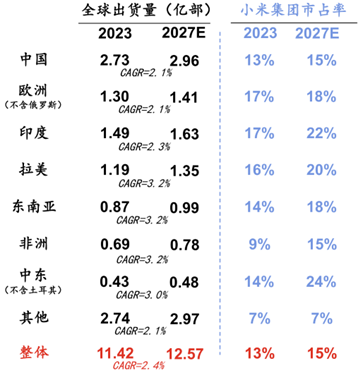

全球手機市場出貨量目前已基本進入穩定發展階段,小米集團2023年市占率排名全球前三。從市場層面來看,中國占全球手機出貨量份額有限,小米集團手機銷量增長將更多依靠拓展海外市場。並且,由於小米集團當前在手機市場出貨量靠前,後續成長或將更多依靠提高高端化產品占比,來拉動手機ASP與利潤提升。

2024Q3單季度,小米集團單季度智能手機收入約475億元,同比增長14%,已是小米集團自2023Q4起連續第四個季度實現智慧手機單季度收入同比正增長。同時,在高端化策略上,隨著小米集團高端化方法論逐步反覆運算,高端化產品力的提升以及使用者心智的積累,小米集團持續收穫高端手機競爭態勢的正向改變。預計2027年小米集團手機銷量有望達到1.9億部,收入約2121億元。

2 IoT與生活消費產品業務

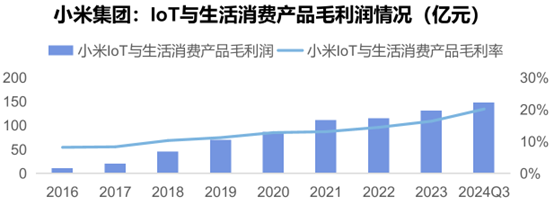

小米集團產品佈局廣泛,覆蓋可穿戴、平板/PC相關、大家電、各類小家電等。小米集團在手機周邊產品中相對更具優勢,已在可穿戴、平板等領域實現出貨量全球領先。但在傳統家電市場中,小米集團份額相較頭部企業仍有差距,更多是線上銷量份額居前。

小米集團當前產品主要依靠在國內進行線上銷售,後續在國內拓展份額將更多依靠線下管道。並且,由於線下管道相對線上更為高端,小米集團若線上管道成功拓展也可進一步優化產品盈利能力。此外,為擴大成長空間,小米集團正計畫積極佈局海外市場,預計部分產品將於2025年銷往東南亞市場。

3 汽車業務

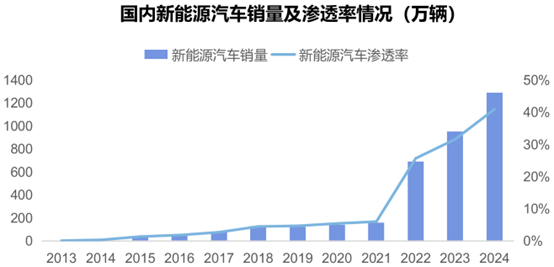

新能源汽車在汽車市場的滲透率逐年提升,是汽車市場的未來發展趨勢,並且中國品牌認可度提升。當前新能源汽車產品趨於同質化,產品定義與客戶吸引力或成為決定最終格局的重要因素。

小米集團已於2024年推出第一款新能源汽車SU 7,其第二款新能源汽車YU 7預計將於2025年上市。隨著小米集團對於汽車產品線的豐富,小米集團有望更好地覆蓋更多消費群體,帶動小米集團汽車銷量增長。

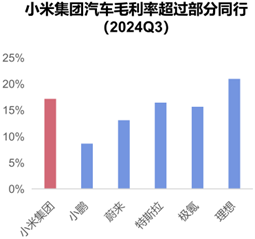

2024年第三季度,小米集團智能電動汽車收入約95億元,毛利率約17%,超過部分同行。2024年,小米集團全年交付超過13.5萬輛,目標2025年交付30萬輛。預計2026年小米集團汽車收入約1774億元。

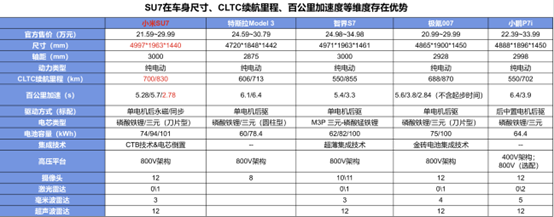

通過對比SU7與國內同類純電汽車銷量,可以發現,2024年4-12月SU7銷量領先同行。考慮到SU7銷量可能受到粉絲的加持,針對SU7銷量進行假設,國海證券認為,即使粉絲銷量占SU 7銷量的60%,SU 7銷量相較國內同類純電汽車依舊領先。

根據國海證券的測算,假設SU7在2025年的銷量與2024年基本持平,在不考慮產能限制的情況下,若YU7定價主要為25萬至35萬元,則小米集團汽車2025年銷量超過38萬輛可能性較大,若YU7定價主要為15萬至25萬元,則小米集團汽車2025年銷量超過20萬輛可能性較大。

4 互聯網業務

小米集團互聯網收入主要依靠廣告、遊戲等收入。互聯網作為小米集團利潤的主要來源,受益於全球月活躍用戶量的提升,2022年至2024年前三季度業務收入保持穩定增長的狀態。

國海證券認為,隨著小米集團硬體產品的提升,疊加高端手機出貨量的提升,小米集團互聯網業績有望進一步增長。2024年第三季度,小米集團互聯網業務收入85億元,創歷史新高。在小米集團互聯網收入中,廣告是主要來源,自2021年起廣告收入占比持續保持在60%+。

目前,公司正持續推進全球化戰略,在不斷拓展商業合作夥伴的同時,持續提升內容自主分發能力與變現能力。2021年至2024年前三季度,小米集團在境外市場的互聯網收入占比持續提升。

5 財務預測與投資建議

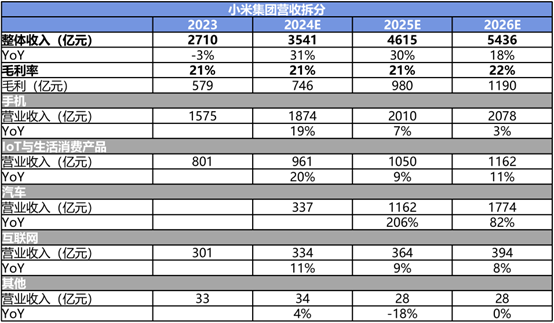

2021至2023年,公司收入從3286億元下滑至2710億元。2024前三季度,公司實現收入2569億元,同比增長29.37%。2024Q3單季度,公司實現收入925億元,同比增長30%,環比增長4%,創歷史新高。在經調整淨利潤方面,2024Q3單季度,公司實現經調整淨利潤63億元,同比增長4.4%,其中包括智慧電動汽車等創新業務經調整淨虧損15億元。

公司管理層高效執行集團「穩健進取」的核心經營戰略,2024Q3單季度,公司整體毛利率約20.4%,已為公司自2023Q2起連續第六個季度毛利率超過20%。淨利率方面,公司2024Q3單季度淨利率約5.77%,環比提升0.07個百分點。

國海證券預計,公司2024至2026年營收分別為3541/4615/5436億元,經調整淨利潤為242/430/524億元,對應P/E為46.9x/26.4x/21.6x。

按公司2025年經調整淨利潤(non-GAAP)430億元人民幣,目前市值為1.3萬億港元,對應市盈率為28倍左右。如果股價進一步推高20%到60港元,則forward PE為33倍。如果股價再上漲50%到75港元,則forward PE高達42倍。

【朱晉民】

皓丰投資教育的創辦人,同時亦是泰豐東方基金經理,以及擔任新城財經台「即市搏擊」節目主持人和專欄作家。2004年加入對沖基金負責證券分析工作,並於2006年被任命為投資銀行的首席分析師。於投資銀行時期的工作經驗,令其領悟到投資理財的知識對於財務自由的重要性,並應以「啟迪民智 利惠人群」為目的。