偉達業績:半喜半忧

英偉達(Nvidia)(NVDA)公佈的 2025 財年第三季營收為 351 億美元,較去年同期成長 94%,GAAP 每股盈餘為 0.78 美元,較去年同期成長 111%。這兩個數字都超出了共識預期,主要是由超大規模企業和主權人工智能計畫對資料中心的強勁需求所推動的。

值得注意的是,英偉達本季推出了丹麥最大的主權人工智能超級電腦。CEO黃仁勳表示,對 Blackwell 架構的需求仍然強勁,目前正在全面生產以滿足這一需求。對於 2025 財年第四季度,Nvidia 的營收指引設定為 375 億美元(±2%),超出了賣方分析師 371 億美元的預測,但低於買方約 410 億美元的預期。管理層預計第四季度 GAAP 毛利率為 73.0%,這表明由於產品組合的變化,兩個季度毛利率將連續下降。

Blackwell 等新產品最初的利潤率較低,因為實現營運規模需要時間。 英偉達的業績向市場傳達了一個複雜的訊息。一方面,強勁的收入指引顯示人工智能市場仍處於早期階段,這可能會對較小的人工智能相關公司產生正面影響,例如 Arista Networks (ANET US)、Vertiv (VRT US) 和戴爾 (DELL US) 。然而,英偉達的長期價值取決於管理層應對未來人工智能晶片日益複雜的能力,因為2025財年第四季的指導意味著複雜的GPU架構可能會隨著時間的推移導致毛利率下降。

公佈結果後,NVDA 最初上漲 4.80%,但隨後在交易的前 5 分鐘內大幅下跌 3.56%。截至收盤,儘管業績優於預期且指引強勁,NVDA 僅上漲 0.5%。市場似乎消化了許多積極因素,投資者可能需要更強大的催化劑才能讓該股贏得大盤。

華麗7雄表現遜於大市

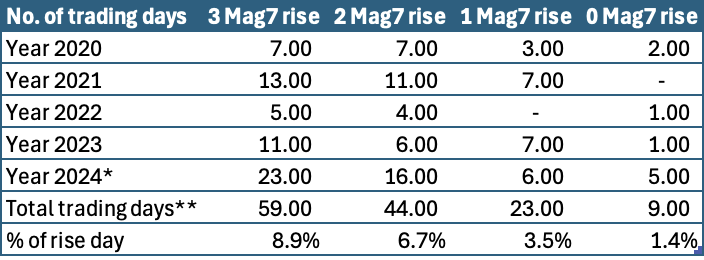

雖然 NVDA 於 11 月 21 日上漲 0.5%,但 華麗7雄巨頭(Alphabet、蘋果、亞馬遜、META、微軟和特斯拉)(「Mag7」)的其餘成員均下跌。儘管當天Mag7表現不佳,SPX還是上漲了0.5%。這種不尋常的模式——SPX (標普500)上漲,而只有一隻 Mag7 股票上漲,而其他股票下跌——自 2020 年以來僅在 3.5% 的合格交易日發生。 這種模式在2023 年發生了7 個交易日,其中6 次發生在1 月2 日至11 月21 日之間。對SPX 成長的貢獻比以前更大,而這種勢頭為Mag7 正在放慢速度。我們預計這一趨勢可能會持續到 2024 年剩餘時間。

表:SPX與Mag7上漲一定次數之間的交易日數

資料來源:Investing.com、Invbots.com

* 2024 年 – 1 月 1 日至 11 月 21 日

** 特定形態的總交易日

是時候擔心大市前景了嗎?

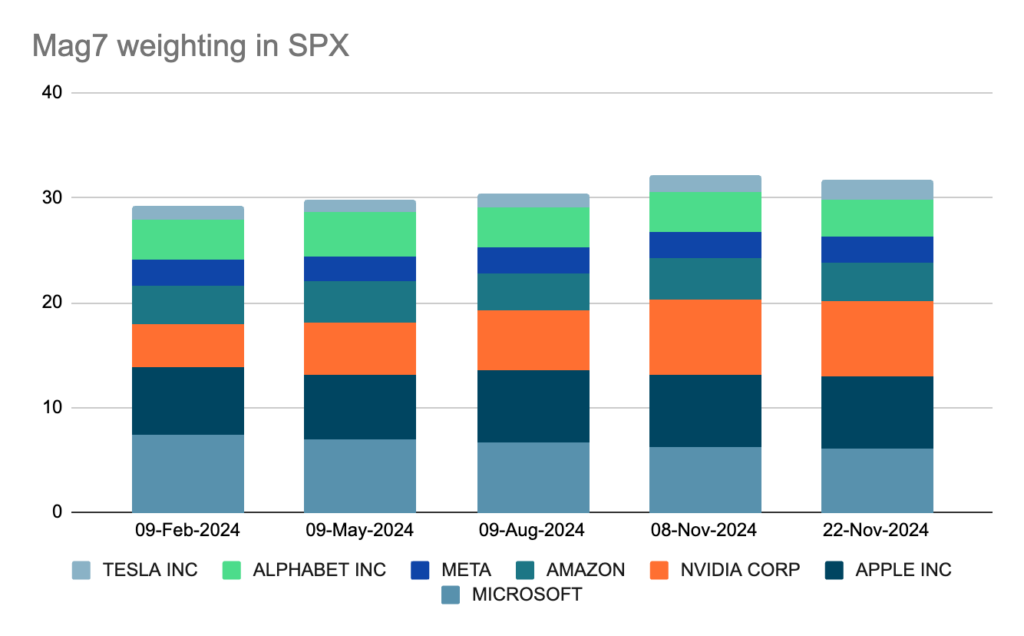

整個2024年,Mag7在SPX的權重從2月份的29.2%上升到11月初的峰值32.2%。特朗普當選後,這項權重在11 月22 日跌至31.8%。跌幅最大的是微軟(下降 1.24%)、Alphabet(下降 0.24%)和 META(下降 0.04%)。如果沒有 Nvidia 強勁的權重增益,Mag7 的整體權重將會下降 0.54%,達到 SPX 的 24.5%。

圖:Mag7 在 SPX 中的權重

來源:貝萊德、Invbots.com

Mag7的表現不佳向市場發出了警訊,顯示SPX的成長動力正在減弱。未來的成長將更依賴剩餘的493隻股票。

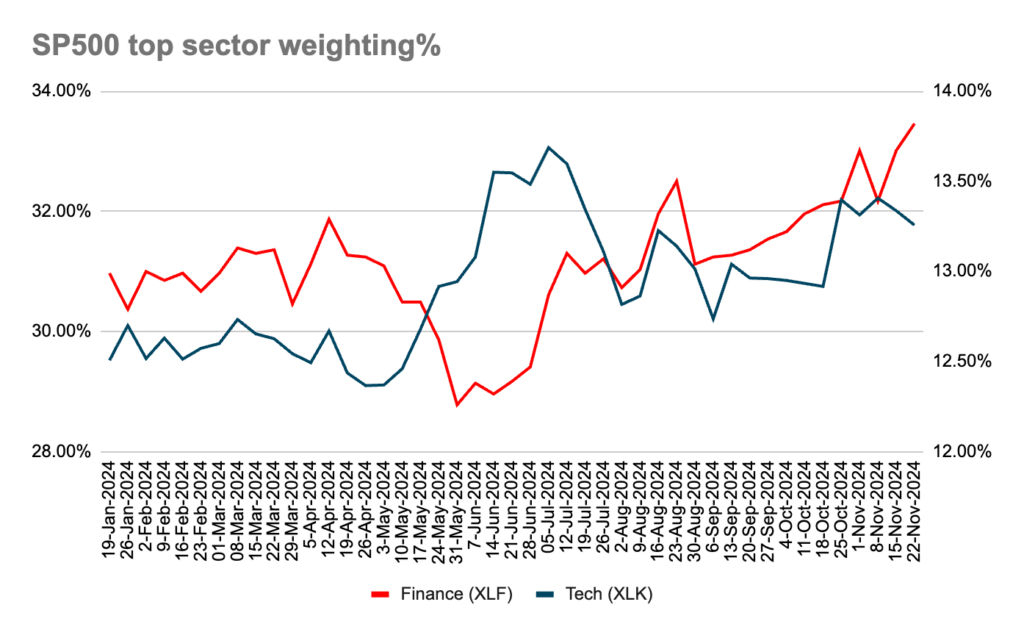

首先,金融板塊在指數中處於領先地位,而科技板塊則表現不佳。 SPX權重觸底後,金融板塊從5月的12.26%上升至11月的13.82%並持續上升,而科技板塊權重從7月的峰值33.06%下降至11月的31.77%。

圖:SPX科技與金融板塊權重

來源:貝萊德、Invbots.com

中小型股表現出色

RSP是等權重的SPX ETF,而SPX是市值加權指數。因此,RSP 更好地代表了 SPX 中小型股的表現。自 11 月 18 日當週以來,RSP 的表現優於 SPX,顯示較小型股票的表現優於大盤股(即 Mag7)。

圖:SPX 與 RSP股價比較(自2024年選舉日起)

資料來源:Tradingview.com、Invbots.com

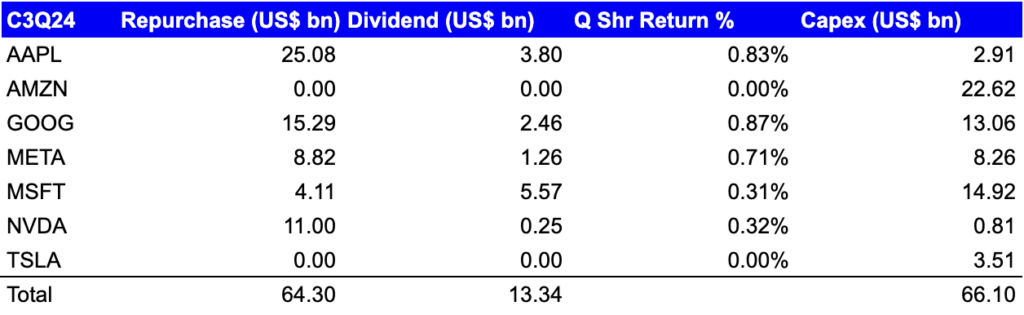

最後,Mag7預計將增加股票回購和股利以支撐其股價。 Mag7 在 2024 年第三季的股票回購上花費了 643 億美元,在股息支付上花費了 133 億美元,預計 2024 年第四季將進一步增加。

表:2024年第三季Mag7股份回購及股息支付

資料來源:公司報告,Invbots.com

特朗普2.0交易的持續動力

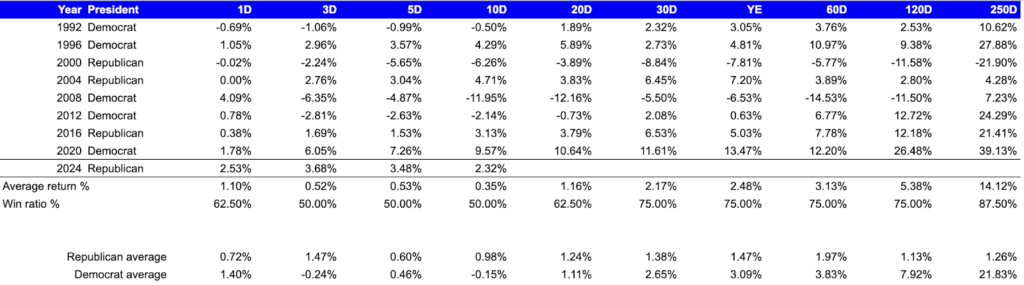

投資者正從科技領域轉向金融和中小型企業。反彈背後的一個關鍵驅動因素是圍繞選舉後時期的正面情緒。根據選舉後最近8個交易日的歷史數據,平均回報率和勝率在選舉後前10個交易日後趨於改善。如果前 10 個交易日表現良好,SPX 歷史上到年底會帶來 2.2% 的額外回報。在最近的選舉中,SPX 在選舉後前 10 個交易日後的回報率為 2.32%。根據此歷史表現,標普500指數可能收在約6,044點,較選舉前收盤點5,782點高出約4.53%。

總而言之,Mag7 佔 SPX 權重的 32%,其表現不佳可能會導致市場波動加劇。股票回購活動的增加可能會限制 Mag7 的下跌空間。此外,標普500指數目前受到金融股和中小型股的推動。受大選後正面情緒的推動,我們對年底的 SPX 仍持樂觀態度。

表:SPX美國大選後表現(1992年和以後)

資料來源:Investing.com、Invbots.com

美股期權交易戰略專家 張永恒

張永恒(Wallace),CFA,是一位經驗豐富的分析師,擁有超過15年的行業經驗,連續多年以來,他被權威刊物評為頂尖的互聯網分析師,並參與了13家上市公司的成功上市籌集工作。

在過去幾年中,Wallace從行業研究發展到宏觀量化分析,並開發了一套成功的美股期權交易戰略。他的投資組合在連續多個季度中保持增長,2023年增長率達到了23%。他希望在這裡與大家分享如何運用期權來提升投資組合的增長,並降低風險。無論是在牛市熊市,他希望大家都能夠獲得收益。

:皇者是否有致命一擊?")