9月18日,FOMC宣布降息50個基點至4.75%至5.00%區間。股市反應積極,隨著聯準會表示承諾透過進一步降息支持經濟,標準普爾 500 指數在消息公布後創下歷史新高。

根據 FOMC 會議記錄,主席鮑威爾指出,2024 年 7 月的會議期間並未討論降息 50 個基點。當被問及降息50個基點的可能性時,鮑威爾這樣回答:

「我不想具體說明我們要做什麼,但這不是我們現在正在考慮的事情。」

在8月22日傑克遜霍爾(Jackson Hole)2024年會議上,鮑威爾發表講話,強烈暗示聯儲局將很快開始降息週期。幾週後,即 9 月 18 日,FOMC 從「不考慮降息 50 個基點」轉變為以降息 50 個基點啟動降息週期。這項變更可能是受到就業數據放緩和影響聯準會政策的其他因素的影響。

回顧1990年以來的七次利率下降週期,聯儲局四次降息25個基點,三次降息50個基點。值得注意的是,自2000年以來的最後四個降息週期中,聯儲局有三個以降息50個基點開始,並在隨後的兩次聯邦公開市場委員會會議上繼續降低聯邦基金利率。 2020年的降息週期是個例外,聯儲局在第二次會議上降息了100個基點。根據2024年點陣圖和先前的降息策略,聯儲局可能在2024年剩餘兩次會議中每次降息25個基點。

除一名聯邦公開市場委員會成員外,所有成員都投票贊成降息半個百分點。只有聯儲局投票委員米歇爾·鮑曼(Michelle Bowman)表示反對,這是自2005年以來首次有投票委員提出反對意見,也是自2022年以來首次有聯邦公開市場委員會(FOMC)成員提出反對意見。發生了重大轉變,但並未得到所有成員的一致同意。

聯儲局降息週期總結(1990年以來)

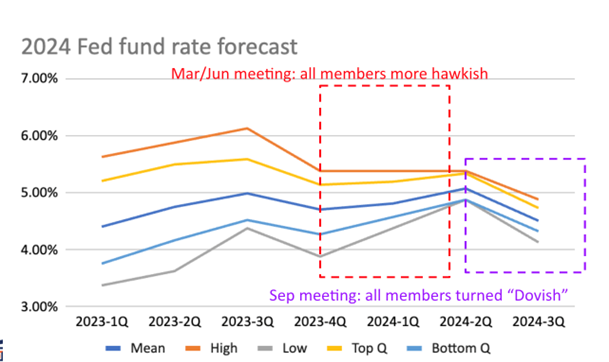

「鷹派」成員轉向「鴿派」

24年第三季聯儲局點陣圖顯示,此前所有鷹派成員均轉為鴿派,導致2024年底聯邦基金利率預期走弱。水平今年的。目前預計 2024 年底的聯邦基金平均利率為 4.51%。

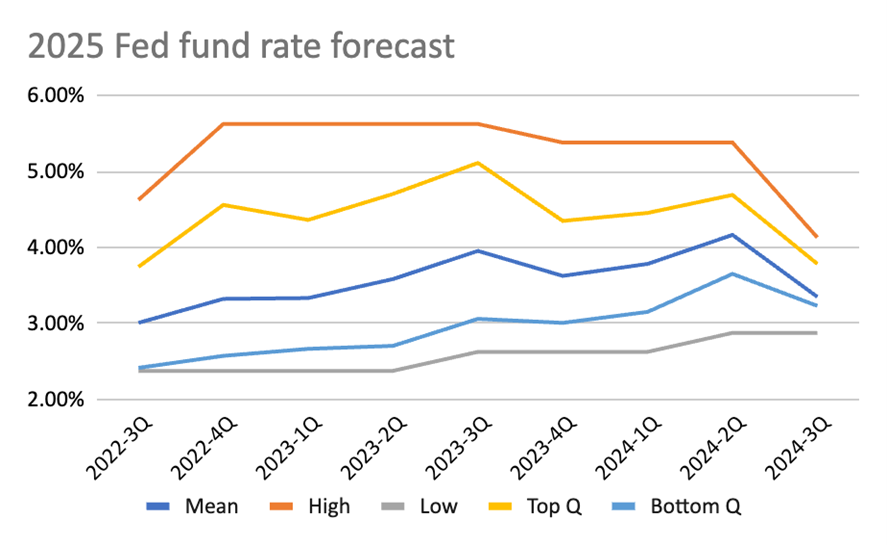

關於2025年聯邦基金利率目標,幾乎所有聯儲局成員都下調了預測,而最鴿派的成員則維持了預測不變。 2025年底平均聯邦基金利率預計為3.35%,意味著2025年將下降超過100個基點。

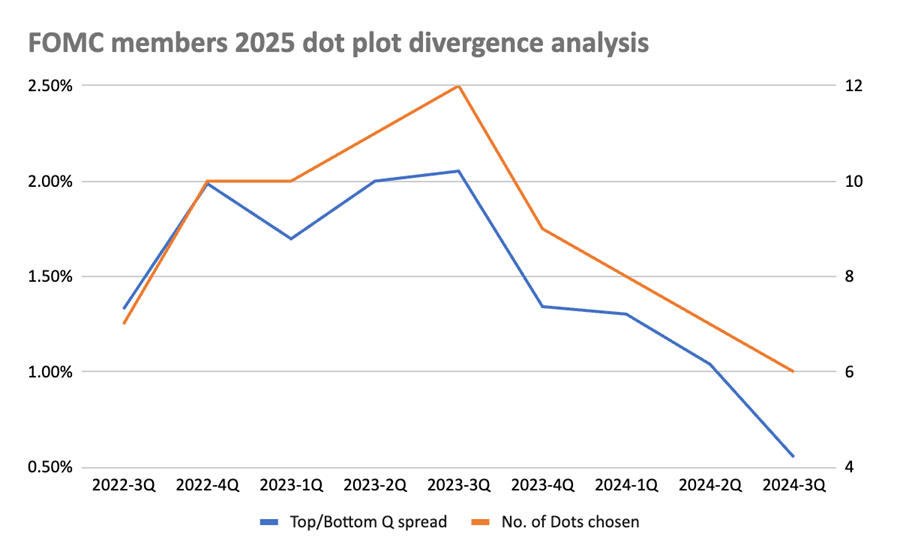

然而,聯儲局成員對於 2025 年利率的看法存在明顯趨同,因為最高分位數利率和最低分位數利率之間的利差僅為 0.55%。相較之下,投票的點數僅為 6 個,而在 2024 年聯邦基金利率的 23 年第三季點圖中,頂部/底部分位數差為 1.07%,有 7 票。根據 2024 年第三季點陣圖,這顯示 2025 年降息的趨勢強勁且明顯。

根據2024年第三季點陣圖,2026年平均聯邦基金利率預計為3.09%,顯示2026年初可能降息約25至50個基點。因此,2024 年第 3 季的點陣圖表明,目前的降息週期可能會持續 16 至 18 個月。

目前,US01/02/03債券的殖利率仍高於隱含的2025年和2026年年底殖利率,顯示短期債券價格有潛在上漲空間。就長期債券殖利率而言,如果市場預期經濟健康成長,長期殖利率曲線預計將趨陡,這可能導致長期債券價格潛在下行。相反,如果考慮到潛在的經濟衰退,殖利率曲線可能會進一步平坦或倒掛,導致長期債券殖利率下降和長期債券價格上漲。

2024/25 年會重演 2007/08 年週期嗎?

2007 年和 2024 年的全球貨幣環境有幾個相似之處:

i) 聯儲局將聯邦基金利率從類似水準下調(2024 年:5.25-5.50 對比 2007 年:5.25),兩個週期均以 50 個基點的降幅開始。

ii) 兩次降息前均大幅加息(2022 年至 2023 年:525 個基點,2004 年至 2006 年:425 個基點)。

iii) 降息週期的持續時間預計將相似(2024/26 年:16-18 個月(基於 2024 年第三季點陣圖的推算) 對比2007/08 年:16 個月)。

iv) 上次升息與降息週期開始之間的持續時間相當(2024 年:15 個月與 2007 年:16 個月)。

v) 全球範圍內,大多數央行也與聯儲局一起降息,包括歐洲央行、英國央行(BOE)和加拿大央行(BOC)。

vi) 2006年,日本央行(BOJ)開始升息,將基準利率從0.0%提高到0.25%,這是五年來的首次升息,標誌著此前超寬鬆貨幣政策的轉變。以來一直存在。儘管全球經濟存在不確定性,日本央行於 2007 年 2 月再次將利率提高至 0.50%,並在 2007 年全年維持這一利率。 2024年3月,日本央行結束負利率政策,將利率從-0.1%上調至0.1%,並於2024年7月進一步上調至0.25%。必須升息下一財年下半年至少成長 1%。

雖然我們不能直接得出2024/25年將反映2007/08年經濟週期的結論,但全球貨幣狀況和結構確實有相似之處。由於投資者可能會受益於大幅降息推動的潛在反彈,因此必須對經濟狀況和獲利成長狀況可能惡化保持警惕。

美股期權交易戰略專家 張永恒

張永恒(Wallace),CFA,是一位經驗豐富的分析師,擁有超過15年的行業經驗,連續多年以來,他被權威刊物評為頂尖的互聯網分析師,並參與了13家上市公司的成功上市籌集工作。

在過去幾年中,Wallace從行業研究發展到宏觀量化分析,並開發了一套成功的美股期權交易戰略。他的投資組合在連續多個季度中保持增長,2023年增長率達到了23%。他希望在這裡與大家分享如何運用期權來提升投資組合的增長,並降低風險。無論是在牛市熊市,他希望大家都能夠獲得收益。