黃金在2024年出現強勁上漲。黃金需求有四個主要類別,根據世界黃金協會的數據,2024年第一季度,珠寶加工是最大的黃金需求領域,達到535噸,佔總需求的48.6%;其次是央行,達到289.7噸,佔總需求的26.3%;投資需求為199噸,佔比18.0%;技術使用量為78.6噸,佔總需求7.1%。從2015年第一季到2024年第一季度,珠寶加工在37個季度中的31個季度中是最大的需求領域,而投資需求是其餘6個季度中最大的領域。這表明,當黃金的投資需求激增並超過珠寶製造成為最大的需求領域時,金價就會大幅上漲。

黃金價格(季度圖)——紅框:投資需求居首位

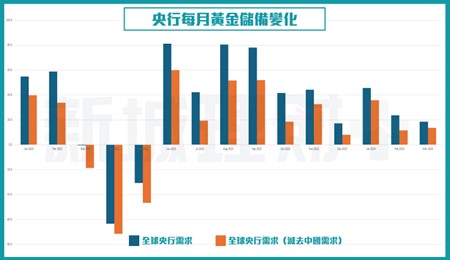

2023年1月至2024年3月,全球央行共購買黃金491.2噸。中國央行(PBOC)一直是所有央行中的最大買家。如果不是中國,各國央行的黃金淨增量可能會下降50%左右。在過去15個月中,中央銀行有12個月出現了積極的需求。

PAGE BREAK

金本位回歸?多數央行黃金儲備不變

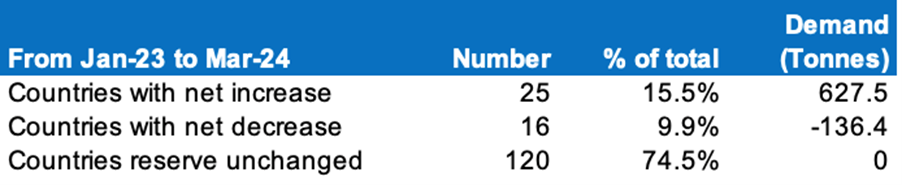

然而,與市場預期各國央行出於對美元可信度的擔憂而轉向「金本位」的預期相反,近75%的國家在2023年1月至2024年3月期間保持黃金儲備不變。只有25個國家增加了黃金儲備,16個國家減少了持有量。

PAGE BREAK

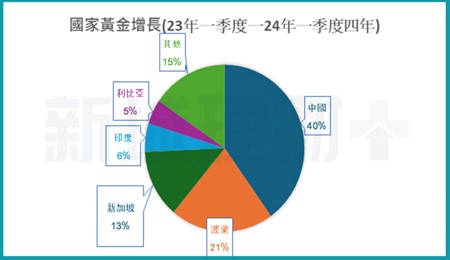

根據國際貨幣基金組織和世界黃金協會的數據,中國是增加黃金儲備的第一大央行,其次是波蘭(地理位置毗鄰烏克蘭,也是北約成員國)和新加坡(正在實現投資組合多元化,但由於缺乏黃金儲備,可能性較小)。

中國金條金幣買家成為買家

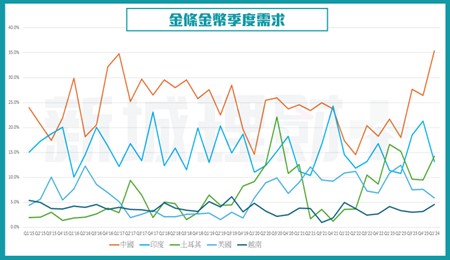

在「投資」領域,有兩個關鍵類別:金條及硬幣和ETF及類似產品。2024年第一季中國金條和金幣總需求量為113.5噸,佔全球金條和金幣需求的35.4%。剔除港澳台地區,2024年第一季中國內地金條金幣需求量為110.5噸,按季增33.5%,按年增67.7%,為自2015年以來,季度金幣金條第二高。中國的金條和金幣需求預計將在2024年第二季再創新高。

PAGE BREAK

2024年第一季央行黃金儲備僅增加27.06噸。2023年,中國的黃金和錢幣需求僅比央行黃金儲備增量多25%。這顯示中國的金條和金幣需求才是金價的真正驅動力,而不是央行的需求。

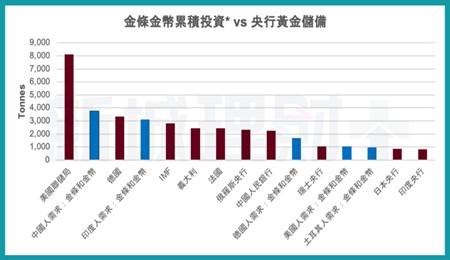

假設所有金條和金幣投資者長期維持投資,2010年第一季至2024年第一季中國金條和金幣累計投資量為3,736噸,高於央行黃金儲備2,257噸。與全球央行儲備相比,中國金條和金幣的累計投資應該排名第二,僅次於美聯儲。此外,印度的金條和金幣投資應排名全球第四,接近印度央行黃金儲備水準的三倍。假設每個中國買家購買一盎司黃金,那麼24年第一季就有超過350萬人購買了黃金。

PAGE BREAK

從歷史上看,投資需求的激增通常只能持續一至三個季度,而且並不是可持續的需求來源。

由於中國金條和金幣需求的增長始於2023年第四季度,因此強勁的需求趨勢應該會在2024年第二季度完成。如果不是的話,也將在2024年第三季度完成。黃金價格的波動可能會加劇,雖然黃金的增長前景仍然樂觀,但金價短期內波動性可能會加劇,可能導致金價短期回落。

美股期權交易戰略專家 張永恒

張永恒(Wallace),CFA,是一位經驗豐富的分析師,擁有超過15年的行業經驗,連續多年以來,他被權威刊物評為頂尖的互聯網分析師,並參與了13家上市公司的成功上市籌集工作。

在過去幾年中,Wallace從行業研究發展到宏觀量化分析,並開發了一套成功的美股期權交易戰略。他的投資組合在連續多個季度中保持增長,2023年增長率達到了23%。他希望在這裡與大家分享如何運用期權來提升投資組合的增長,並降低風險。無論是在牛市熊市,他希望大家都能夠獲得收益。